Ahad lepas saya kemas majalah2 lama termasuklah Majalah Mingguan Wanita. Dan biasalah dlm pada dok susun2 majalah tu, jari jemari pun membelek2 helai demi helai.... dan terjumpalah satu artikel yang memberi manfaat untuk semua termasuklah diri saya sendiri. Sejujurnya untuk insan yang memang bergelumang dengan nombor dari kecil sampai masuk U (terutamanya yang ambil perakaunan) dan bekerja pulak dalam industri akaun dan audit selama 8 tahun... dah lama terdedah dengan PERANCANGAN KEWANGAN nie tapi kesedaran yang kurang untuk mempraktikkan perancangan ni. (i.e dah lama tahu tapi buat tak tahu....huhu.... saya lah tu...)

So, kat bawah nie saya paste artikel PERANCANGAN KEWANGAN agar dapat kita manfaatkan bersama..

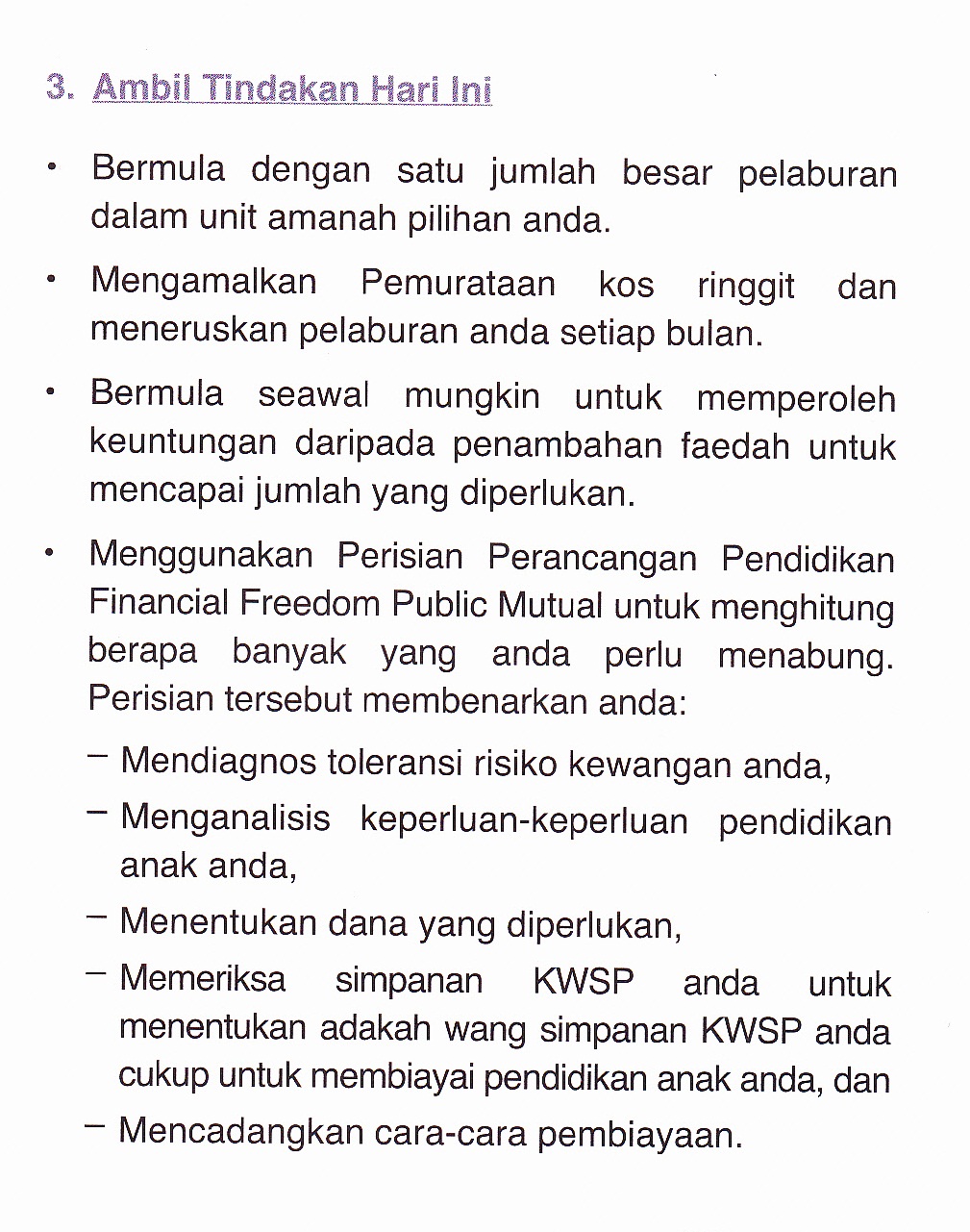

Macam blurr sikit kan.. takpe... saya salin kat bawah nie....

PERANCANGAN KEWANGAN UNTUK MASA DEPAN CERAH

Merancang kewangan amat penting bagi menjamin jaminan masa depan yang cerah. Setelah kewangan dapat dikawal, barulah anda dapat mengawal langkah perbelanjaan. Ikuti beberapa tips berikut yang boleh diamalkan dalam amalan perbelanjaan harian anda.

TETAPKAN MATLAMAT KEWANGAN

Cara mudah untuk menetapkan matlamat kewangan adalah melalui perancangan awal untuk beberapa jangka masa - dua tahun, lima tahun, 10 tahun, 20 tahun dan seterusnya. Kemudian, fikir tentang keperluan dan keinginan anda, keluarga dan jadikan ia sebagai matlamat khusus yang ingin dicapai untuk setiap jangka masa yang telah ditetapkan.

Matlamat anda boleh meliputi perkara-perkara yang memang diperlukan (umpamanya memiliki rumah dalam masa 5 tahun atau pembiayaan pendidikan anak-anak dalam masa 10 tahun atau simpanan untuk hidup selesa selepas bersara), hinggalah kepada perkara-perkara yang sejak sekian lama sudah diidamkan tetapi belum dapat dicapai. Bagaimanapun, matlamat anda harus tentu, wajar, berfaedah dan bukan impian semata-mata.

Kemudian, kira berapa banyak wang diperlukan untuk memenuhi setiap matlamat tersebut. Jangan pula rasa takut melihat jumlah yang telah dianggarkan. Melainkan mereka yang memang sudah banyak menabung, kebanyakan kita perlu bekerja keras menambah tabungan untuk mencapai matlamat yang diimpikan. Menambah tabungan boleh juga dibuat melalui pelaburan.

BENTUK PROGRAM PELABURAN

Sekarang anda sudah pun menetapkan matlamat dan sudah mengemaskinikan belanjawan anda untuk mendapat angka sebenar lebihan belanja yang boleh dilaburkan, tetapi ada satu lagi perkara yang perlu dilakukan sebelum memulakan langkah melabur. Kebanyakan perancang kewangan menasihatkan, sebelum membuat sebarang pelaburan, sisihkan perbelanjaan sekurang-kurangnya untuk tiga hingga enam bulan bagi menghadapi waktu terdesak (umpamanya jika kehilangan pekerjaan) atau masalah aliran tunai yang tidak dijangka. Mereka yang sudah berkeluarga adakala dinasihatkan supaya menabung untuk perbelanjaan hingga setahun.

Setelah penampan waktu terdesak ini disediakan, anda boleh menimbangkan berapa banyak lebihan daripada pendapatan yang boleh digunakan untuk pelaburan bagi mencapai matlamat kewangan anda.

Mulakan secara kecil-kecilan dan kemudian tingkatkan jumlah pelaburan setelah tabungan meningkat. Atau anda boleh juga memulakan pelaburan dengan menggunakan sebahagian daripada wang simpanan dan kemudian, setelah berasa lebih yakin, tambahkan tabungan untuk pelaburan.

PERUNTUKAN ASET - PELBAGAIKAN PELABURAN

Soalan seterusnya yang perlu anda tanya diri anda sendiri, dalam aset mana wang anda hendak dilaburkan? Patutkah anda membeli saham atau bon? Bagaimana kalau melabur dalam sekuriti kerajaan, unit amanah, hartanah atau bertindak berani dan melibatkan diri dalam niaga hadapan?

Anda perlu buat kajian dahulu. Pertama, cari jenis produk pelaburan yang boleh anda peroleh, bagaimana setiap pelaburan itu dilaksanakan dan apa risiko terbabit. Ketika membuat penyelidikan mengenai sesuatu pelaburan, bermakna anda sedang menyelidik sesebuah syarikat atau pertubuhan kerana merekalah yang menerbitkan saham, sekuriti, unit amanah, bon dan lain-lain.

Ada banyak maklumat boleh diperoleh, sama ada di media, dalam talian, dan daripada syarikat itu sendiri, yang membolehkan anda mengenali syarikat tersebut secara lebih dekat.

Amat penting anda mengetahui secara jelas mengenai syarikat tersebut seperti jenis produk, prestasi, pasaran, saingan dan jenis industrinya bagi membolehkan anda membuat ramalan tentang prospek masa depannya. Mengapa? Sebab pelaburan anda bergantung kepada masa hadapan.

Anda tidak sepatutnya melabur dalam satu aset tertentu sahaja. Anda patut memilih gabungan beberapa kelas aset atau rangkaian pilihan beberapa aset tertentu dalam satu kelas aset (umpamanya melabur dalam pelbagai sektor sekiranya ekuiti adalah satu-satunya pilihan anda).

Dalam perkataan lain, pelbagaikan pelaburan. Tentukan juga berapa banyak wang yang hendak dilaburkan dalam setiap kelas aset untuk membentuk portfolio pelaburan. Namun apa yang paling penting ialah sebelum membuat pelaburan, pastikan anda mendapat maklumat dan informasi yang cukup.

PILIHAN ditangan kita sendiri. Terdapat banyak dana syariah dengan pulangan agihan yang tinggi tersedia untuk anda. Mulakan langkah anda sekarang kerana MASA adalah musuh kita sebenarnya. Masa yang sudah berlalu takkan berulang lagi.